기타소득 소득세(원천징수 8.8%) 엑셀로 계산하기 _ 필요경비 60%,80% 구분하기

* 본 포스팅은 경험/복습/기록의 목적으로 포스팅하고 있습니다 참고만 해주세요!

회사에서 처리하는 소득에는 근로소득, 사업소득, 기타소득 등이 있습니다.

근로소득은 회사에서 발행한 소득으로 보통은 일반 근로자(정규/계약직/아르바이트) 에 해당하고 사업소득은 프로젝트 (프리랜서..) 그리고 기타소득 ( 자문, 강연 등) 이 있습니다.

회사에서 근로소득 말고 그 다음으로 많이 처리하는 게 사업소득이에요

그런데 만약에 회사에서 사업비 관련 정부과제를 진행하고 계시다면 '기타 소득'을 함께 알고 계시면 좋습니다.

기타 소득과 사업소득의 구분이 진짜 애매하죠..

고용관계와 일시적이나 지속적이냐로 구분하는 것 같았지만 정부과제의 경우에는 '사업지침'이나 규정에 정해져 있으니 별도의 규정이 있다면 꼭 확인을 하고 처리를 하시는 것이 좋겠습니다. (같은 일 두세 번 하기 싫으면 말 들어요..)

| 구분 | 판단기준 | 소득구분 |

| 강의료 | 고용관계 | 근로소득 |

| 프리랜서 | 사업소득 | |

| 일시,우발적 소득 | 기타소득 | |

| 원고료 | 회사 사보게재 | 근로소득 |

| 프리랜서 | 사업소득 | |

| 일시, 우발적 소득 | 기타소득 | |

* 참고: 국세청 홈페이지

기타소득은 세금을 계산할 때 '필요경비'를 인정받을 수 있습니다.

기타 소득의 종류

기타소득의 종류는 상금, 복권당첨금, 자산양도, 대여, 보상금, 인적용역소득, 종교인소득 등 이 있습니다.

자세한 종류는 국세청에서 확인해보시기 바랍니다.

저는 인적용역소득에 대해 알아보겠습니다.

* 문학.학술.미술.음악 또는 사진에 속하는 창작품에 대한 원작자로서 받는 소득 (ex ; 원고료, 저작권 인세 등)

* 재산권에 대한 알선 수수료

* 인적용역을 일시적으로 제공하고 받는 대가 (ex : 강연료, 심사료, 자문료(변호사, 회계사, 노무사 등등)

* 그 외 유사한 성질의 대가

회사에서 정부과제를 진행하고 있는게 있는데 그중에 '기타 소득'이 있어서 세무공부를 하던 이전 기억을 끄집어내서 다시 정리를 하게 되었습니다. (ㅠ-ㅠ / 아이 귀찮아... )

기타소득 원천징수 소득세 계산하기

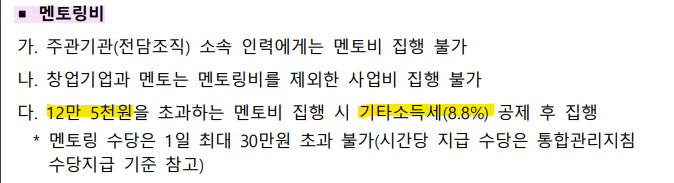

기타소득 중 멘토링비는 1일 최대 30만 원을 초과할 수 없고 12만 5천 원을 초과하는 경우 기타 소득 (8.8%) 공제 후 집행하게 되어있더라고요. 30만 원에서 12만 5천 원은 대략 40%인데 기타 소득세는 필요경비 60% 를 인정받을 수 있습니다.

필요경비를 인정 받는건 알고 있었는데 60%, 80% 이냐 구분이 옛날과 조금 달라진 걸로 알고 있습니다.

2019년 이전에는 자문,강연 등의 기타 소득의 필요경비를 80%로 인정받았던 것 같은데 2019년 이후에는 60%로 변경된 것 같더라고요.

기타 소득 필요경비 (60% / 80% ) 구분

기타 소득은 과세기간의 총수입금액에서 필요경비를 공제한 금액으로 '기타 소득금액 = 총수입금액- 필요경비'

1) 소득세법시행령 제87조

다음의 어느하나에 해당하는 경우 거주자가 받은 금액의 60%에 상당하는 금액, 다만 실제 소요된 경비가 60%를 초과하 면 초과금액도 필요경비에 산입

- 광업권.어업권.산업재산권.산업정보.산업상 비밀, 상표권. 영업권, 이와 유사한 자산이나 권리를 양도하거나 대여하고 그 대가로 받음 금품

- 통신판매중개업자를 통해 물품 또는 장소를 대여하고 연간 수입금액 500만 원 이하의 사용료로 받는 금품 (2019.1.1 이후부터)

- 공익사업과 관련된 지역권.지상권(지하 또는 공중에 설정된 권리포함)을 설정하거나 대여하고 받는 금품

- 문예.학술.미술.음악 또는 사진에 속하는 창작품 등에 대한 원작자로서 받는 원고료, 인세 등의 소득

- 인적용역을 일시적으로 제공하고 지급받는 대가

2) 소득세법시행령 제 87조

다음의 어느하나에 해당하는 경우 거주자가 받은 금액의 80%에 상당하는 금액, 다만 실제 소요된 경비가 80%를 초과하 면 초과금액도 필요경비에 산입

- 공익법인의 설립.운영에 관한 법률의 적용을 받는 공익법인이 주무관청의 승인을 받아 시상하는 상금 및 부상

- 계약의 위약 또는 해약으로 인하여 받는 위약금과 배상금 중 주택입주 지체상금

기타 소득의 원천징수세율

기타소득 중 복권 당첨금이나 연금, 종교인 소득의 세율 말고 일반적인 기타 소득의 원천징수 세율은 20%입니다.

지방소득세까지 합하면 22% (소득세 20%, 지방소득세 2%)

지급총액 60만 원에서 필요경비 60% , 80%으로 계산했습니다.

처음에 60%과 80% 중에 헷갈려가지고 일단 두 가지로 다 계산을 해봤는데...

계산식은 기타 소득금액 (총수입금액- 필요경비)으로 계산하면 됩니다.

소득세 = ( 60만 원 * 40% ) * 20% = 총수입금액 8% 와 같습니다.

지방소득세 = ( 60만원 * 40% ) * 20% * 10% = 총 수입금액 0.8% 와 같습니다.

간단하게 기타 소득은 총수입금액 * 8.8%으로 계산할 수 있습니다.

다른포스팅도 보고 가기

일용직 직원 고용보험 및 산재보험, 그리고 소득세 엑셀로 계산하기

일용직 직원 고용보험 및 산재보험 그리고 소득세 엑셀로 계산하기 일용직 고용보험과 소득세를 계산할 일이 있어서 기록을 남겨보려고 합니다. * 본 포스팅은 업무 중 경험/기록/복습용으로 참

i7i7.tistory.com

한편으로 끝내는 급여업무(급여계산,세금공제,명세서지급,세금신고,회계 처리까지) 1

경리업무하면서 머리가 아팠던 업무 1 (급여업무) 프로세스보다는 직원개별 이슈를 놓쳐서 반영을 못할까 봐서 그게 더 스트레스 ;;;; 작은 규모의 회사에서는 보통 노무법인/회계법인에서 급여

i7i7.tistory.com

4대 사회보험정보연계센터_ 4대보험 사업장 가입자 명부 발급하기

4대 사회보험정보연계센터 _ 4대 보험 사업장 가입자 명부 발급하기 아는 것도 하려면 갑자기 생각이 안 나는 법 ~! 회사에서 많이 쓰는 서류 중에 4대보험 사업장 가입명부 출력하는 방법입니다.

i7i7.tistory.com

'초보경리일지 > 기초회계,세무지식' 카테고리의 다른 글

| 사회초년생(신입)을 위한 '연말정산'이란 ? (첫 연말정산 준비하기) (0) | 2023.12.15 |

|---|---|

| 일용직 직원 고용보험 및 산재보험, 그리고 소득세 엑셀로 계산하기 (0) | 2023.10.04 |

| 법인세실무/ 업무용승용차 관련비용 (자동차보험가입, 운행기록부작성, 감가상각계산, 소득처분 ) (0) | 2023.08.02 |

| 전자세금계산서 발행 (수기세금계산서랑 다른점) 수취, 세금계산서 관련 가산세, 매입관리 팁 (0) | 2023.07.31 |

| [기록.복습] 회계장부 결산정리 (자산,부채,수익,비용,선수,선급,미수,미지급) 복습하기 (0) | 2023.07.21 |